危機管理の鉄則として「どんな情報も否定するな」そして「どんな情報も鵜呑みにするな」というのがあります。「プロは最悪を考える。そしてリカバリープランを一つでなく二つ以上持て」「小さい兆しがいくつか重なった先にリスクがある」と警告しております。

これは以前の投稿でも述べたことです。悪いことをあまり言いすぎると嫌われる傾向が強いことはわかっております。しかし昨今の状況をみると、リスク要因があまりにも多く,しかも重なって出てくるので黙っているわけにはいかなくなってきました。

米・イラン対立、米中貿易戦争、ブレグジット、新型コロナウイルス、日本の異常気象、オーストラリア森林火災、トルコの地震、香港マラソン中止、ダボス会議での世代間対立、ダボス会議での黒田総裁のマイナス成長発言、数えきれないほどのリスクが頻発しております。全部について調べるわけにはいきませんので、今回は2つだけ大きな問題を取り上げたいと思います。

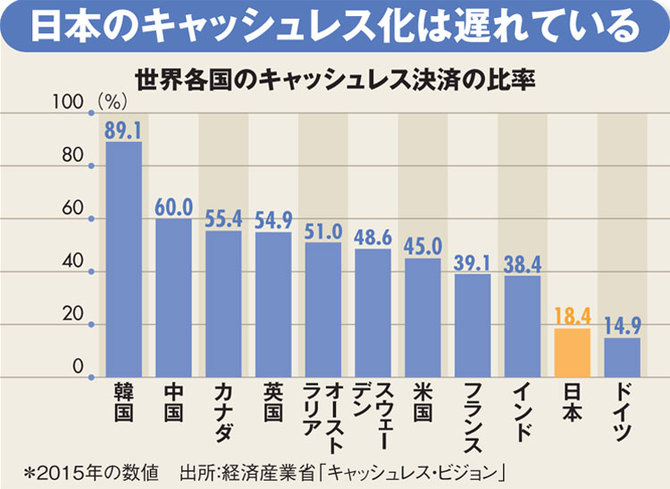

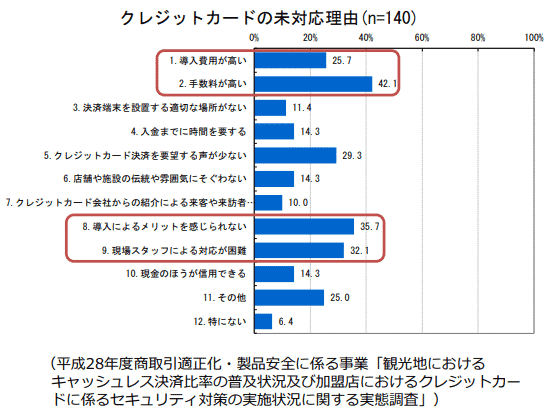

共同通信やロイター通信によると、黒田総裁は、スイスで開かれている世界経済フォーラム年次総会(ダボス会議)のパネル討論会で、「日本経済は昨年第4・四半期にマイナス成長に陥った。これは主に2回の台風被害に見舞われたことに起因する。日本では自然災害の被害が確実に拡大している」と発言したと報道されております。

まず黒田・日銀総裁のマイナス成長発言です。黒田総裁は、日本の2019年10〜12月期のGDP成長率がマイナスで、GDPが縮小したことを認めた上で、その原因を相次ぐ台風が製造業部門に打撃を与えたことだとしています。前回の投稿でも日本のGDPが欧米や中国に比べて異常に低いことを指摘しました。それでもマイナス成長は想像もしておりませんでした。

空前の規模での金融緩和を6年以上継続してきたのに、台風の被害だけでマイナス成長に陥るとしたら、そもそも金融緩和では経済を成長軌道に乗せることができないことになります。

黒田総裁は、消費税を10%に引き上げたことの景気押し下げ効果については、言及していません。現在の日本経済で製造業ではなく消費が最大の景気を牽引するエンジンであることは周知のことですから、消費税や消費に触れないのは不自然です。

黒田総裁は対策として、さらなる金融緩和を示唆しているのです。これにはあきれ返りました。異次元の金融緩和は銀行の健全性を失わせ、特に地方の産業経済にダメージを与え始めています。日銀の国債買取も限界に達し、国債の引き受け手がなくなり金利上昇に見舞われれば国の財政も日銀の信用も失われ共倒れとなる危険性が高いのです。超金融緩和の出口はすでにふさがれてしまっております。ドル覇権を守るために続けられてきた日欧の金融緩和が限界にきていることは世界の常識です。

マイナス成長は、少子化・人口減少・老齢化を前提とすれば避けられないトレンドで、これ以上の金融緩和は副作用の方が高くなるだけです。

第2の問題は米国の世界戦略です。ここでは危機管理の鉄則としての「どんな情報も否定するな」そして「どんな情報も鵜呑みにするな」という立場から述べてみたいと思います。

昨年10月4日、米国のシンクタンク、ハドソン研究所にてペンス副大統領が50分にわたり対中国政策についての演説を行いました。「事実上の宣戦布告」だという驚異の評価もありますが、「焦りの表れだ」とする冷めた見方もあるのです。以下その内容の注目点をご紹介します。

中国は現在、アジアの他の地域を合わせた軍事費とほぼ同額の資金を投じており、中国は米国の陸、海、空、宇宙における軍事的優位を脅かす能力を第一目標としています。中国は、米国を西太平洋から追い出し、米国が同盟国の援助を受けることをまさしく阻止しようとしています。(中略)

宗教の自由に関して言えば、中国のキリスト教徒、仏教徒、イスラム教徒に対する新たな迫害の波が押し寄せています。(中略)

我々は世界史上最強の軍隊をさらに強化してきました。今年初め、トランプ大統領は、ロナルド・レーガン以来最大の国防費の増額する法案に署名し、7160億ドルを投じて米軍の兵力をすべての領域に拡大しました。(中略)

我々は核兵器の近代化を進めています。我々は、新たに最先端の戦闘機や爆撃機を配備し、開発しています。新世代の航空母艦と軍艦を建造中です。我々はかつてないほど我々軍隊に投資しています。これには、宇宙における米国の優位性を維持するために米国宇宙軍を設立するプロセスを開始することも含まれています。また、敵に対する抑止力を構築するために、サイバー世界における能力を向上させるための措置を講じています。

ハドソン研究所でのペンス副大統領の演説

ペンス副大統領のこの演説を裏ずける「ハドソン研究所」の見解を調べてみました。以前から「日高レポート」を関心を持って読んでおりましたので、すぐに「米中衝突の結末」(日高義樹著)と云う本に触れることができました。

この本を読んで分かったことは「ハドソン研究所」は今やトランプ政権のシンクタンクだと云うことでした。

この本の中で特に気になった件をご紹介します。

1.トランプ政権はイランを弱い国とみて軽視している。

2.真の敵は中国、ロシア、北朝鮮と見ている。世界の3悪人と称して習近平、プーチン、金正恩をあげている。

3.この敵視姿勢は、経済戦争にとどまらず相手を潰すまで続く。

4.この戦いは、世界大戦も辞さず核戦争も視野に入れている。

表面的には資本主義、自由主義、民主主義を守ることが建前となっているが、オバマ政権の時の軍産複合体とは異なり、むしろイデオロギー的な先軍体制を構築している。このため必ずしもグローバル金融資本とは連携していない。強いて言えばむしろ国家主義的色合いが強い。

ハドソン研究所は次期大統領選ではトランプの圧勝と予測している。そして日本は孤立すると書いている。トランプ大統領はニューヨークタイムスの記者に「外国にアメリカの軍を駐留させておくのは金の無駄使いだ。日米安保条約は必要ない」と述べたと伝えられております。

たまたまNHKラジオ放送1月26日マイあさラジオのサンデーエッセイで、いとうせいこう氏のイスラエル・ガザ地区見聞レポートが放送されました。

NSF(国境なき医師団)のレポーターとしてイスラエル西岸地区のガザに向かったのですが何重にもわたる厳しい検査の網を通り抜けやっと「嘆きの壁」にたどり着いたときに見聞したイスラムの人たちの惨劇に衝撃を受けたのです。

壁の前で抗議デモを行った数百名の人たちを待ち構えていたイスラエル兵により一斉射撃が始まったと云うことです。胴体や頭を狙うのでなく足を狙うのです。その弾丸は入り口は狭く出口は木の根のごとく広がっているのです。そのため骨は粉々になります。しかも弾丸には細菌が仕掛けられていたのです。

このような被害にあった人々は100名に及ぶと云われました。当然のことながら全く動けなくなっており、働くことも生活することすら困難な状況でした。

ガザを去って2日目にイスラエルのドローンがハマスの司令官を襲撃し殺されたという知らせを受けました。

参考までに「らじるらじる」の音声をのせたNHKのページのURLを掲載しておきます。視聴できる期間は2月2日までなので3日以降は聞けません。3日以後はこちらのリンクを開いてみてください。

なぜこれをご紹介したかと申しますと理由は2つあります。NHK嫌いの人が左翼系にたくさんおられます。この人たちは自ら多様な情報から耳を塞いでしまっているのです。

次にこの人たちはハドソン研究所の情報には殆どと云ってよいほど出会わないのです。

ですからトランプ政権の実態、ペンス副大統領の「宣戦布告?」演説と、いとうせいこう氏の「ガザの悲劇」とのつながり、ましてやイランの司令官殺害とイスラエルによるハマス司令官殺害の関連性なども読めないでしょう。

表題にかえって「危機管理の鉄則」を思い出してみてください。